|

SCI à l'IS |

|

|

SCI à l'IS |

|

Ce qui suit, ne concerne que les utilisateurs de la version IS de ComptaSCI gérant une SCI à l'impôts sur les sociétés.

1. Comptabilité SCI à l'IS / IR

Une SCI à l'IS ne suit pas les mêmes règles comptables que pour une SCI à l'IR:

- Une SCI à l'IR tient une compatibilité de trésorerie, basée sur les dates des mouvements bancaires .

- Une SCI à l'IS tient une compatibilité d'engagement, basée sur les dates des documents (factures, échéances des loyers, ...)

Ainsi si une facture est émisse par un artisan en Décembre 2020 mais qu'elle est payée par la SCI qu'en Janvier 2021, alors cette facture affecte le résultat comptable de l'année 2020 bien qu'elle n'affecte le solde bancaire qu'en 2021.

Pour passer ce genre d'écriture, on utilise des comptes fournisseurs commencent par 401 pour les factures payées par la SCI et 411 pour les factures émisses par la SCI (Loyer par exemple).

2. Création d'une SCI à l'IS

La création d'une SCI à l'IS se fait en suivant la méthode suivante:

Cliquez sur l'icône ![]() (Situé complètement en haut de la fenêtre principale du logiciel) pour déclarer une nouvelle SCI. Une fenêtre s'ouvre.

(Situé complètement en haut de la fenêtre principale du logiciel) pour déclarer une nouvelle SCI. Une fenêtre s'ouvre.

Cliquez sur le bouton  puis remplissez le formulaire suivant avec le nom de votre SCI (Ce nom sera seulement utilisé en haut de la fenêtre principale du logiciel).

puis remplissez le formulaire suivant avec le nom de votre SCI (Ce nom sera seulement utilisé en haut de la fenêtre principale du logiciel).

N'oubliez pas de cocher 'Impôts sur les sociétés IS'. Validez.

3. Passer de l'imposition IR à IS sur un exercice existant

Il est possible de changer en cours d'exercice le type d'imposition d'une SCI à l'IR.

Veuillez tout d'abord ouvrir l'exercice dans le logiciel puis cliquez sur le bouton ![]() .

.

Cliquez ensuite sur le bouton en bas de la fenêtre ![]() .

.

La validation de cette action aura pour conséquence d'adapter l'exercice actuellement ouvert dans le logiciel à une comptabilité d'engagement à l'IS.

Notes: L'activation de l'IS sur l'exercice à pour conséquence de supprimer de l'onglet BANQUE et COMPTA, les encaissements réalisés depuis les onglets LOYERS et FACTURATION. Il faudra donc encaisser une nouvelle les lignes non réglés des onglets LOYERS et FACTURATION.

De plus le plan comptable sera modifié, ce qui obligera à re-sélectionner un numéro de compte onglet COMPTA, colonne Compte.

L'idéal est d'enregistrer le Grand Livre avant le changement, ce qui vous permettra de voir si tout a bien été re-saisie.

Le bouton Clôture Exercice vous indiquera aussi quels sont les corrections à faire.

4. Passez une écriture d'engagement utilisant le compte 401

Les écritures d'engagement sur les achats sont nécessaires lorsque la date de facturation et de paiement différent. Les paiements sont alors encaissés sur un compte 401 portant le nom de l'entreprise qui facture la SCI et une écriture supplémentaire est saisie entre ce compte 401 et le compte de classe 6 sur lequel on souhaite affecter la facture.

Exemple Comptabilité de trésorerie:

|

Exemple Comptabilité d'engagement:

|

Afin de saisir plus rapidement les écritures d'engagement, veuillez suivre la méthode suivante:

Onglet BANQUE, veuillez cliquer sur le bouton ![]() pour ajouter le mouvement bancaire, de manière identique au relevé Bancaire.

pour ajouter le mouvement bancaire, de manière identique au relevé Bancaire.

Cliquer ensuite sur le bouton ![]() pour créer l'écriture comptable associée.

pour créer l'écriture comptable associée.

Dans le champ Compte, sélectionner un compte en 401. L'interface se modifie pour proposer la création d'une écriture d'engagement.

Le bouton ![]() permet alors de créer un nouveau compte fournisseur en 401, portant le nom de l'entreprise ayant émisse la facture, si besoin.

permet alors de créer un nouveau compte fournisseur en 401, portant le nom de l'entreprise ayant émisse la facture, si besoin.

Le champ ![]() permet d'indiquer le compte de classe 6 sur lequel passer cette dépense.

permet d'indiquer le compte de classe 6 sur lequel passer cette dépense.

Voici un exemple de saisie d'une facture de travaux, qui va créer les 4 écritures comptables d'engagement.

5. Encaissement des loyers

Le logiciel crée pour chaque locataire, un compte client en 411. Ce compte permet de comptabiliser les règlements effectués par le locataire mais également de constater ce qui lui ai facturé (appel de loyer et autres factures).

Le libellé de ce compte créée automatiquement, reste modifiables depuis le bouton ![]() .

.

Onglet LOYER, cliquez sur l'un des boutons ![]() pour encaisser l'échéance de loyer.

pour encaisser l'échéance de loyer.

Une fenêtre similaire à celle ci-dessous apparaît. Veuillez y indiquer le règlement du locataire, conformément au relevé bancaire.

Pour une échéance de loyer de 600 TTC avec une provision pour charge de 120, les écritures suivantes seront passées:

On constate le paiement Débit 512000 720 Crédit 411000 720 |

A la date du mouvement bancaire |

On constate l'appel de loyer Débit 411000 720 Total Crédit 706000 500 Loyer HT Crédit 445720 100 TVA sur LOYER Crédit 411900 120 Provisions |

A la date de l'appel |

6. Amortissement des immeubles

Une SCI à l'IS vous donne la possibilité d'amortir le prix d'achat de vos biens immobiliers.

L'amortissement d'un bien immobilier à pour conséquence de diminuer sa valeur comptable années après années.

Ceci à l'avantage d'augmenter les dépenses de vos exercices tant que le bien n'est pas complètement amorti. Cela permet alors à la société de faire moins de bénéfices, ce qui lui donne la trésorerie nécessaire pour rembourser l'emprunt. On s'arrange généralement pour choisir une période d'amortissement permettant d'obtenir un résultat d'exercice proche de zéro. (Attention cependant d'avoir des durées d'amortissement cohérentes.)

Cela évite alors de payer l'impôt sur les bénéfices puisque il n'y en a pas. Comme il n'y a pas de bénéfices, il n'y a pas de dividendes à distribuer. La SCI n'impacte donc pas l'impôt sur le revenu des associés.

On se retrouve alors sur une SCI ayant pour vocation de créer un patrimoine immobilier à long terme, sans créer de revenu supplémentaire aux associés.

L'inconvenant de cette stratégie d'amortissement se produit le jour de la vente du bien immobilier. Lorsque le bien a été complètement amorti (après 25 ans par exemple), la valeur comptable du bien est de zéro. Le prix de vente impacte alors pleinement le résultat de l'exercice. Avec les taux d'imposition actuel à l'IS et lors de la distribution des dividendes, on peut considérer dans la plus part des cas que environ 50% du prix de vente reviendra à l'état et les 50% restant seront net d'impôt pour les associés.

Pour renseigner un amortissement, veuillez cliquer sur le bouton ![]() , onglet COMPTA.

, onglet COMPTA.

Dans le bas de la fenêtre qui apparaît, renseigner les champs pour déclarer l'amortissement à prendre en compte.

L'exemple suivant concerne l'amortissement du prix d'achat d'un bien immobilier.

Et celui-ci, des frais payés pour acheter ce bien immobilier:

On obtient alors le tableau suivant, avec les montants qui seront amorti durant l'exercice et le cumul amorti qui sera porté sur le prochain exercice:

Une fois vos amortissements déclarés, veuillez chaque année cliquer le bouton

Les écritures d'amortissement suivantes seront alors passées dans la compta:

On voit dans cet exemple, que 445.21 est passé en dépense sur l'exercice. C'est ce montant qui viendra diminuer le résultat de l'exercice.

7. Journal des écritures comptables et exportation pour expert comptables

Le journal des écritures comptables, permet d'éditer les écritures en mettant en évidence le lien les liants les unes aux autres.

Veuillez cliquer sur le bouton ![]() et sélectionner le journal à éditer:

et sélectionner le journal à éditer:

Le tableau suivant est alors généré, reprenant les écritures par identifiant de saisie, ce qui permet de comprendre la ventilation d'une écriture sur plusieurs comptes.

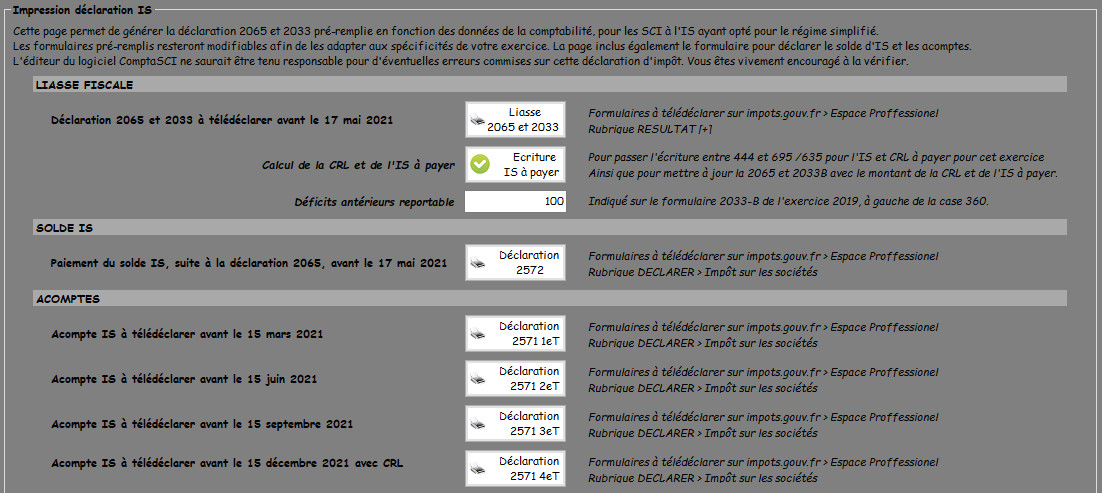

8. Liasse IS et télédéclaration

ComptaSCI est adapté pour les SCI à l'impôt sur les sociétés ayant optés sur le régime simplifier. C'est à dire les SCI qui remplissent la déclaration 2065 et 2033. Ces deux déclarations éditées par le logiciel, peuvent être télédéclarer via l'espace professionnel sur le site des impôt.

Veuillez cliquer sur l'onglet suivant:

Cette interface est composée d'une série de boutons, classée sur 3 catégories: LIASSE FISCALE, SOLDE IS et ACOMPTES:

LIASSE FISCALE:

Cette partie permet de générer les déclarations 2065 et 2033 par le bouton ![]() et de passer les écritures concernant la CRL et l'IS à payer par le bouton

et de passer les écritures concernant la CRL et l'IS à payer par le bouton ![]() .

.

Il est nécessaire de dabord générer la déclaration avant de pouvoir passer les écritures. En effet les écritures d'IS à passer sont basées sur le formulaire 2033.

En dessous, on trouve une interface qui permet d'indiquer les déficits antérieurs reportables, présent sur le formulaire 2033-B de l'exercice précédent (case 360 ) ainsi que les amortissement excédentaires des exercices précédent, qui n'aurait pas été utilisé pour des raisons d'exercices déficitaires. En effet lorsque un amortissement à pour conséquence de rendre déficitaire le résultat de l'exercice, on réintégré au niveau de la case 318, cet amortissement de façon à obtenir un résultat de l'exercice nul. Cela dans la limite des amortissements pratiqués.

Le logiciel calcule automatiquement cette partie de la déclaration 2033-B et réalise les optimisations nécessaires de la déclaration. Ce sont les chiffres que l'on trouve sur la partie basse de la déclaration 2033-B.

SOLDE IS via le bouton ![]()

Le solde IS est à payer une fois la liasse fiscale télédéclarée. La déclaration 2572 reprend alors les acomptes qui ont été payés durant l'exercice écoulé pour vous quel est le reste à payer ou éventuellement le remboursement qui peut être demandé.

ACOMPTES via les boutons

Ces 4 boutons permettent d'imprimer les 4 acomptes qui sont à télédéclarer via le site des impôts. Si le montant de l'IS payé lors du dernier dépôt de la déclaration 2572 est inférieur à 3000, il n'y aura pas d'acompte d'IS à payer mais il y aura cependant, l'acompte de la CRL à payer lors de l'échéance du 4e trimestre, pour les biens immobiliers assujettis.

L'acompte du 1er trimestre est habituellement identique à l'acompte du 3e trimestre de l'année écoulée car il est habituel qu'au 15 mars, le formulaire 2065 n'ai pas encore été publié. Si ce dernier avait été publié, cet acompte devrait alors être basé sur 25% du montant de l'IS payé lors du précédent exercice.

L'acompte du 2e trimestre est lui basé sur 50% de la déclaration 2572 auquel on soustrait l'acompte du premier trimestre.

L'acompte du 3e trimestre est lui basé sur 25% de la déclaration 2572.

Enfin, l'acompte du 4e trimestre est basé sur 25% de la déclaration 2572 et également sur le montant de la CRL payé en N-1 ou celle que vous pensez devoir payer pour l'exercice qui se termine. Même si le montant de l'IS déclaré sur les 2572 est inférieurs à 3000 , vous devez quand même établir cette déclaration d'acompte pour la CRL qui elle ne connait pas de seuil.

Attention, le logiciel permet de calculer ces déclarations à condition que vous soyez à jour de la saisie de vos écritures comptables dans l'exercice. Si vous n'êtes pas à jour dans vos saisies, ces acomptes peuvent facilement être calculés manuellement en suivant les explications données ci-avant.

Revenir au site web principal: http://www.comptasci.com/